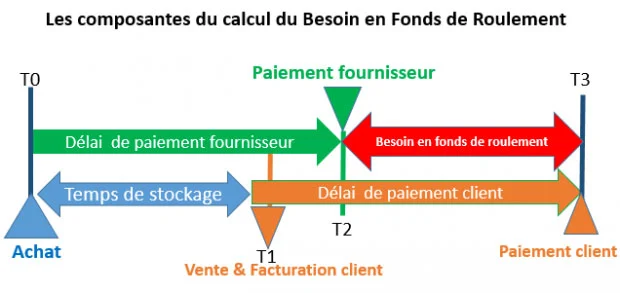

Par définition, le besoin en fonds de roulement (BFR), directement rattaché au cycle d’exploitation, représente le montant qu’une entreprise doit financer pour couvrir le besoin résultant des décalages des flux de trésorerie. Ceux-ci correspondent aux décaissements (dépenses) et aux encaissements (recettes) liés à son activité.

Il est le solde des comptes de bilan, soit des postes client, fournisseur et stocks. Calculé à la date d’arrêté des comptes, l’analyse financière décompose le BFR en deux éléments :

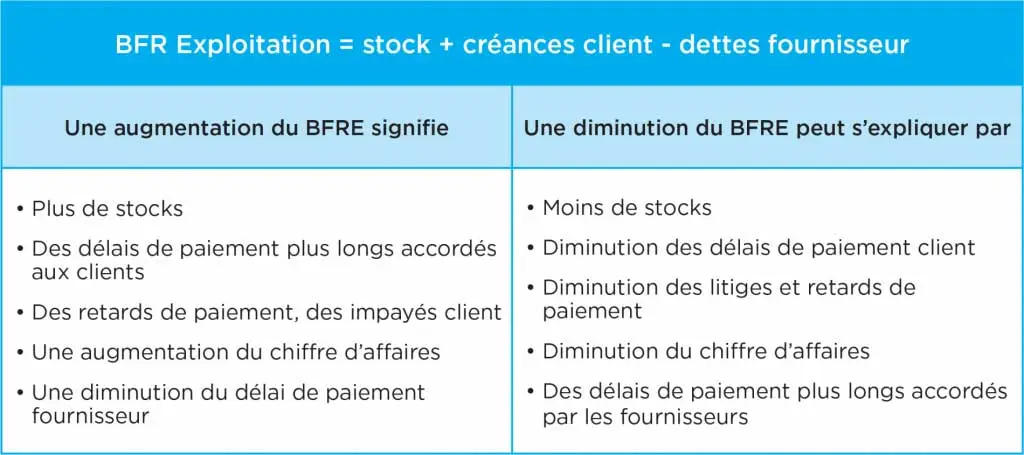

- le BFR d’Exploitation (BFRE) = créances clients + stocks – dettes fournisseurs et fiscales,

- le BFR Hors Exploitation (BRFHE) = solde des autres actifs et passifs circulants.

BFR= BFRE + BFRHE

Besoin en Fonds de Roulement

Différences entre BFRE et BFRHE

Le BFRE correspond au financement nécessaire à l’exploitation (activité courante de l’entreprise). Il est constitué des stocks, des créances client et des financements liés aux dettes fournisseur, soit :

- une partie structurelle attachée aux délais de paiement des clients et du règlement des fournisseurs,

- une partie conjoncturelle déterminée par le niveau d’activité ou toute variation du chiffre d’affaires qui se traduit par une variation du BFRE.

BFRE= stocks + créances clients – dettes exploitation

Besoin en Fonds de Roulement Exploitation

Tandis que le BFRHE prend en compte les moyens mis à la disposition de l’entreprise sans lien direct avec l’exploitation normale tels que :

- les actifs circulants comme les :

- autres créances,

- charges constatées d’avance.

- Les ressources provenant des :

- autres dettes,

- produits constatés d’avance.

BFRHE= créances hors exploitation – dettes hors exploitation

Besoin en Fonds de Roulement Hors Exploitation

Impacts du BFR sur la santé financière d’une entreprise

L’analyse financière du bilan de l’entreprise se fait par le fonds de roulement, le besoin en fonds de roulement et la trésorerie nette. Le BFR est un indicateur de la santé financière d’une entreprise :

- Si le BFR est supérieur à 0, on dit que le cycle d’exploitation absorbe la trésorerie,

- Si le BFR est inférieur à 0, on dit qu’il produit la trésorerie,

- Si le BFR est nul (= 0), on dit qu’il y a stabilité.

En résumé, un BFR qui explose est signe de mauvaise santé pouvant très vite amener à des difficultés de trésorerie irrémédiables pour une entreprise si les financements ne sont pas trouvés.

En savoir plus

Notre accompagnement en gestion des risques

Découvrez dès maintenant l’expertise d’Ellisphere sur vos problématiques de gestion des risques client/fournisseur grâce à notre approche dédiée.