Transport aérien et spatial

Un secteur encore convalescent

Dans le Transport aérien, dix ans de croissance ininterrompue portée par le tourisme ont été effacés par la pandémie de Covid-19, tant en France qu’au niveau européen. L’exercice 2022 a marqué la reprise du trafic aérien par rapport à 2021 (+122% dans les pays de l’Union européenne), mais un trafic toujours en retrait par rapport à 2019. En France en 2022, 174 millions voyageurs aériens ont transité par la France, 74,4% provenant de l’international, et 53,3% via les aéroports parisiens.

Au dynamisme limité

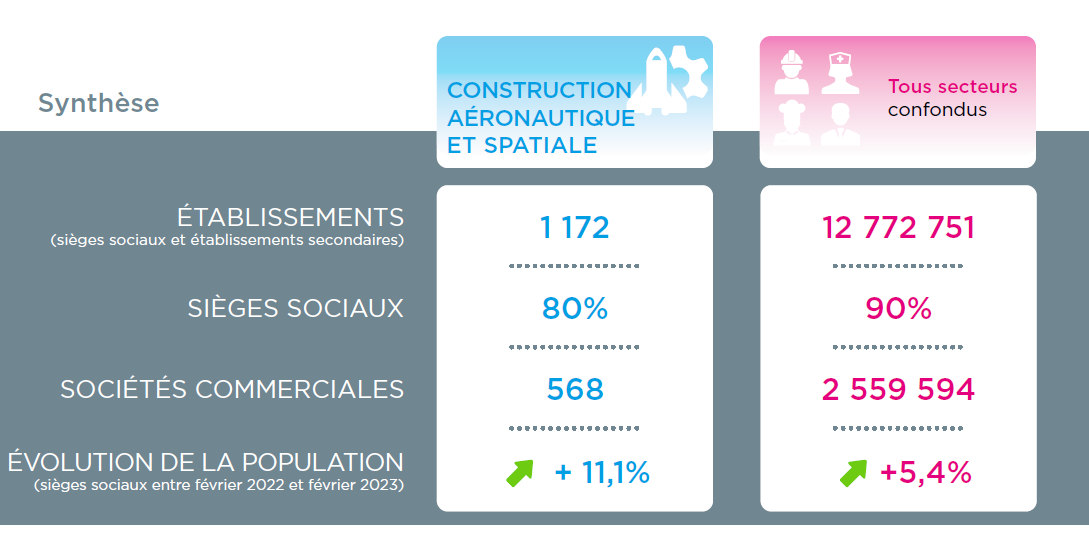

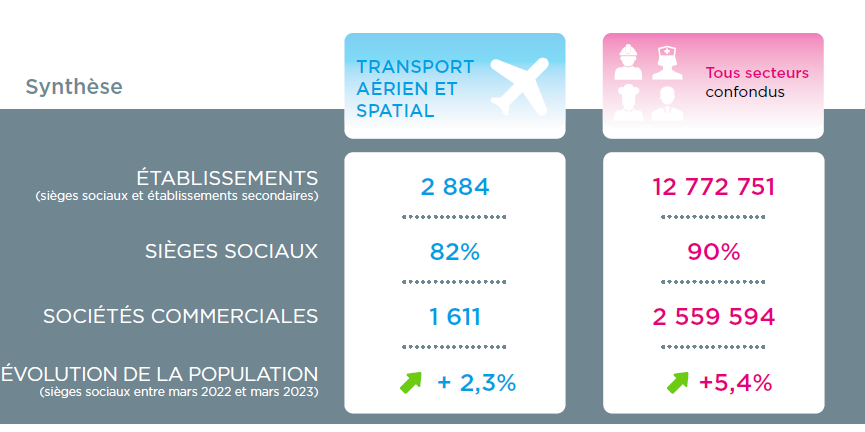

Avec un peu moins de 2 400 intervenants et 77 000 salariés, le Transport aérien et spatial français apparaît désormais mature et concentré. Sa population d’entreprises n’a progressé que de +2,3% entre 2022 et 2023. Les transporteurs aériens de passagers pèsent pour 40% en nombre d’entreprises et 62% en effectifs salariés, suivis des services auxiliaires avec 20,3% des entreprises pour 36,5% des salariés. En France métropolitaine, le secteur est dominé par le conglomérat Air France-KLM qui, avec ses filiales Hop et Transavia, emploie 55,1% des effectifs hexagonaux.

Une sinistralité limité

Sur les 12 derniers mois, à fin février 2023, le Transport aérien n’enregistre qu’une dizaine de défaillances d’entreprise, un chiffre stable sur un an, voire légèrement en deçà du niveau de 2019, avant crise Covid-19. Ces procédures collectives ont essentiellement frappé l’activité des services auxiliaires aux transports (60%), principalement en Ile-de-France. Pendant près de deux ans, le Transport aérien a effectivement dû résister aux vents contraires imposés par la crise Covid-19 qui a cloué au sol une grande partie des flottes commerciales, en plombant le tourisme international et par là même les comptes sociaux des compagnies aériennes ; les pertes s’affichant en milliards d’euros.

" Selon l’association internationale de l’aviation civile (OACI), le trafic passagers mondial devrait revenir progressivement à son niveau d’avant la pandémie, puis dépasser, en fin d’exercice, l’activité de 2019. Rappelons qu’en 2022, la fréquentation avait atteint 74% du volume enregistré en 2019."

— Max Jammot , Responsable du pôle économiques chez Ellisphere

Construction aéronautique et spatiale

Un secteur saturé…

Depuis la crise Covid-19, les tensions de la chaîne logistique entravent la cadence de production des constructeurs aéronautiques. Dans le meilleur des cas, il faudra attendre 2024 pour retrouver le rythme d’avant la pandémie. Sur le papier, la crise semble bel et bien passée, les carnets de commandes sont pleins. Début 2023, le constructeur Airbus annonce plus de 7 200 avions commandés contre près de 4 600 pour l’américain Boeing. Par ailleurs, les bureaux d’étude de l’avionneur européen travaillent à la transition écologique avec « l’avion vert ».

…Mais mature et concentré

En France métropolitaine, la Construction et la maintenance aéronautique et spatiale, stricto sensu, comptent un peu plus de 900 entreprises salariant plus de 120 000 personnes. L’INSEE, dans son comptage élargi à la sous-traitance industrielle et au tertiaire (ingénierie et informatique), recense un peu moins de 4 500 opérateurs pour 263 000 salariés. La Construction aéronautique et spatiale s’est structurée

autour de neuf grandes entreprises industrielles assurant la conception globale, ainsi que l’assemblage des avions et hélicoptères tant civils que militaires ; ce sont des donneurs d’ordres principaux, parfois quasi exclusifs d’une myriade de fournisseurs et sous-traitants. Si la Construction aéronautique et spatiale crée toujours des entreprises, c’est essentiellement dans sa partie réparation et maintenance qui représentent 63,5% des opérateurs mais seulement 10,3% des effectifs.

Qui connaît une hausse des défaillances

Si la Construction aéronautique et spatiale peut sembler résiliente avec seulement 10 défaillances sur les 12 derniers mois à fin février 2023, l’évolution des procédures collectives y est importante sur un an (+ 67%). Celle-ci a triplé pour les constructeurs, touchant près de 2% des acteurs du secteur. Cette évolution nous ramène aux niveaux observés en période d’avant crise de 2017-2018. La construction a été très largement consommatrice des aides accordées pendant la crise Covid-19 (Prêt Garanti par l’Etat, report de charges fiscales et sociales, chômage partiel…).