L’année 2025 s’est déroulée avec un degré d’incertitude élevé qui a grevé la croissance. Les conflits internationaux continuent d’insuffler un climat général morose, l’instauration de barrières douanières « flottantes » a déstabilisé les flux commerciaux internationaux. Au plan national, l’hémorragie de défaillances d’entreprise (ouvertures de redressement judiciaire et de liquidation judiciaire directe) liée aux PGE touche à sa fin ; ceux contractés en 2020 (70% du total) devraient être remboursés d’ici l’été 2026, ce qui permettrait ainsi aux entreprises y ayant eu recours de regonfler leur trésorerie. Pour la deuxième fin d’année consécutive, le vote tardif de la loi de finance entraîne des reports, voire des annulations de projets par manque de visibilité ; des conditions qui ont contribué à une nouvelle augmentation du nombre de défaillances.

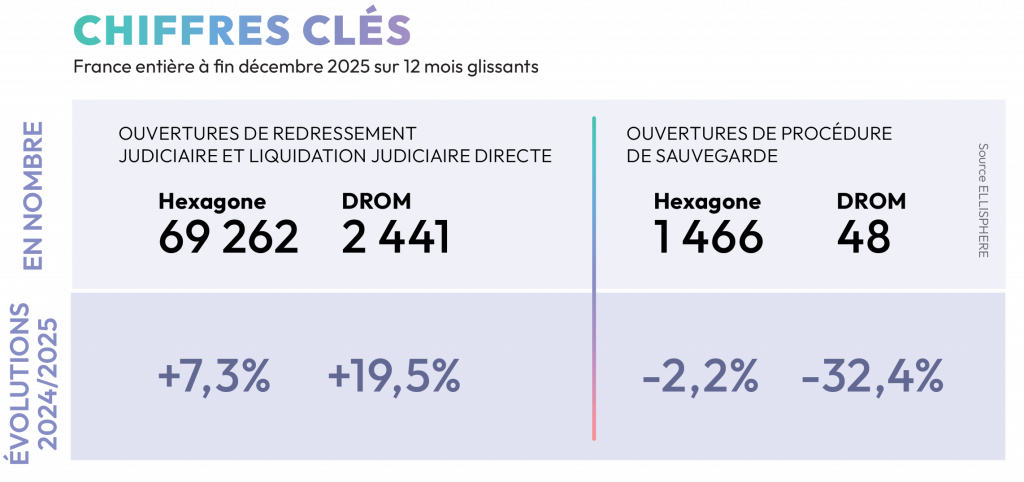

A contrario, avec 1 514 entités concernées à fin 2025 en France, le nombre de procédures de sauvegarde enregistre une inflexion : -2,2% dans l’Hexagone et -32,4% dans les DROM. Réservées aux structures qui ne sont

pas en cessation de paiements, ces évolutions peuvent laisser penser que les entreprises sombrent dorénavant trop rapidement pour avoir le temps de recourir à cette procédure.

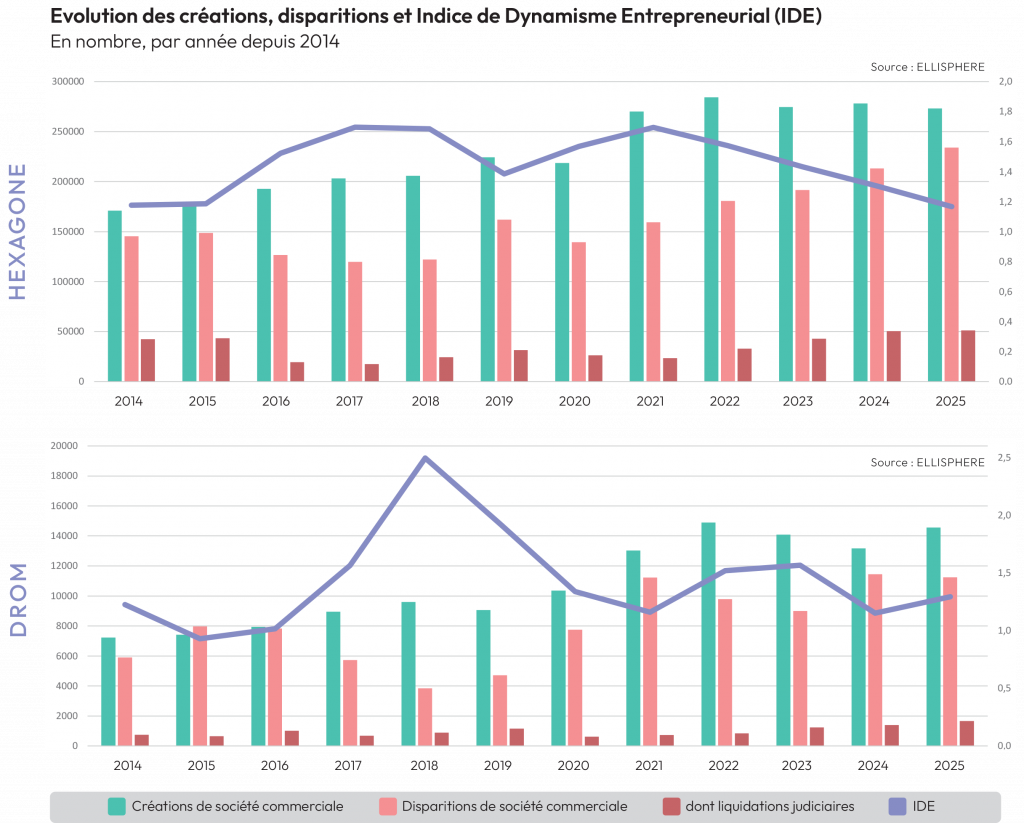

L’indice de dynamisme entrepreneurial (IDE) caculé par ELLISPHERE qui repose sur le rapport entre le nombre de créations et le nombre de disparitions de société commerciale, reste au-dessus du seuil de renouvellement avec 1,2 dans l’Hexagone et 1,1 dans les DROM. Cependant, tout au long de l’année 2025, l’augmentation du nombre de créations est restée bien moins dynamique que celle des disparitions ; l’indice devrait donc logiquement se dégrader au premier trimestre 2026. Par ailleurs, la part des liquidations judiciaires dans les disparitions d’entreprise reste à un niveau élevé tout au long de l’année 2025.

Hexagone : le nombre de défaillances continue d’augmenter, mais moins fortement qu’en 2024

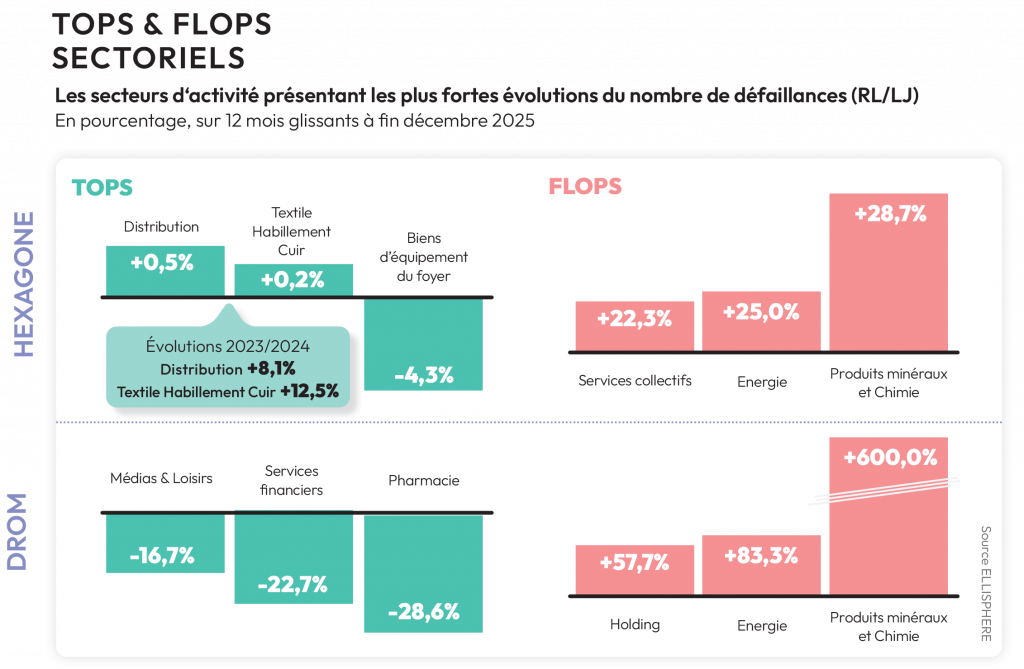

Sur les 12 mois glissants à fin 2025, l’Hexagone comptabilise 69 262 défaillances, soit +7,3% par rapport à 2024. Ce résultat reste cependant bien inférieur à celui enregistré fin 2024 avec +18%. Comme toujours, il existe de nombreux contrastes territoriaux et sectoriels.

Divers secteurs d’activité ont subi les conséquences des fluctuations des barrières douanières américaines, à commencer par l’industrie automobile européenne. Déjà affecté par un affaiblissement de la demande, le secteur a vu ses droits de douanes s’élever à 27,5% entre avril et août 2025, pour ensuite redescendre à 15%. Parallèlement, les négociations sino-américaines ont entraîné en Europe, et ce malgré des droits de douanes déjà augmentés fin 2024, un afflux plus prononcé de modèles chinois. La part de marché des marques automobiles chinoises dans l’Union Européenne aurait ainsi plus que doublé en un an, passant de 3,3% en septembre 2024 à 7,4% en septembre 2025. D’où la mobilisation des équipementiers automobiles afin de légiférer sur un taux minimal de pièces issues de l’Union Européenne dans les véhicules ; décision de la Commission européenne attendue fin février 2026.

Le secteur Aéronautique et spatial, pour lequel les exportations hors Union Européenne sont essentielles, a mieux tiré son épingle du jeu. La taxe de 15% relative aux exportations vers les Etats-Unis n’a pesé que sur la période d’avril à juillet 2025, période pendant laquelle une politique de stockage a été appliquée. D’après les chiffres de l’Insee, au 3ème trimestre 2025 les exportations aéronautiques et spatiales, hors matériel militaire, ont atteint 17,3 Mds d’euros, soit +17,7% comparé au 2ème trimestre 2025, contribuant à un relèvement de la croissance de +0,5%.

Le secteur Moyens de transport présente sur 12 mois glissants à fin 2025, une évolution de +11,5% du nombre de ses défaillances et un IDE à 1,1 contre 1,3 à fin 2024. Plus de 39% de ces défaillances concernent le Commerce de voitures et de véhicules automobiles avec une hausse de +16,3% du nombre de défaillances (+19,3% en année glissante à fin 2024). En effet, les français sont toujours dans l’attentisme concernant les achats de véhicules neufs, d’une part en raison du relèvement des prix des véhicules dans un contexte économique qui incite les ménages à économiser, d’autre part en raison des réglementations concernant le passage à des véhicules plus écologiques, qui ne correspondent pas nécessairement à leur besoin et pour lesquels ils ne bénéficieront pas forcément d’aides gouvernementales souvent très ciblées.

Le secteur des Services Collectifs est également très impacté avec +22,3% de défaillances sur 12 mois glissants à fin décembre 2025. Par ailleurs, l’IDE de ce secteur passe à 1,3 fin 2025, contre 1,5 en 2024. Parmi les activités touchées, les structures d’accueil de jeunes enfants (+121,7% de défaillances) qui fait face à des problèmes de recrutement et des charges élevées, et commence aussi à subir les conséquences de la baisse de la natalité (-22% en 15 ans dont plus de -3,5% ans en 2025).

L’activité de Récupération des déchets triés (+43,3% de défaillances) est affectée par les importations massives de matières plastiques recyclées en provenance de pays où les coûts de production sont moindres.

DROM : des territoires soumis à de terribles tensions

Les Départements et Régions d’Outre-mer (DROM) enregistrent une augmentation de +19,5% du nombre de leurs défaillances sur 12 mois glissants à fin décembre 2025. Les inégalités territoriales demeurent flagrantes. Tandis que la Guyane s’enfonce avec une explosion du nombre de défaillances de +184%, notamment en raison de sa dépendance aux marchés publics, La Réunion enregistre un ralentissement de l’évolution haussière : +7% de défaillances en 2025 contre +27,2% en 2024, en particulier grâce aux chantiers de reconstruction suite au cyclone Garance.

Dans les DROM, la Guyane est affectée par les défaillances dans le secteur du Bâtiment Travaux Publics (près de 9% de son PIB), qui a souffert du fléchissement des commandes publiques (environ 65% du marché) en raison du resserrement budgétaire. De plus les délais de paiement trop longs des organismes publics engendrent d’importantes difficultés de trésorerie et un recul des investissements. Malgré les actions menées précédemment, le délai de paiement moyen pour le secteur du BTP en Guyane resterait actuellement de 44 jours, contre 18,91 jours pour le BTP Hexagonal au T4 2025. En réaction, une charte a été signée en octobre 2025 par des organisations socio-professionnelles pour tenter d’améliorer la situation.

Premières victimes les TPE, pour 86% des défaillances d’entreprise

Les TPE, dont la trésorerie est souvent plus fragile en raison de marges réduites, représentent 86% des défaillances. Ces petites structures sont d’autant plus impactées par les retards de paiement qui atteignent près de 18 jours en moyenne au T4 2025 (+1,4% comparé au T4 2024). A noter cependant que les 10 plus importantes défaillances d’entreprise cumulent un chiffre d’affaires supérieur à 1,6 milliard d’euros, ouvrant la porte à plus de 8 000 suppressions d’emplois.