Transport & Logistique, une dynamique entrepreneuriale entachée par une flambée des défaillances

L’année 2024 a été clairement difficile pour le secteur Transport & Logistique, avec une économie européenne atone qui a tiré les prix vers le bas, et ainsi pénalisé tant les marges que la capacité à investir dans la décarbonation. Ce constat se poursuit en 2025.

Le secteur doit faire face à de nombreux défis : véhicules propres, réduction des émissions, coût du carburant, investissements (principalement dans les nouvelles technologies), automatisation des entrepôts… Et toujours une problématique de pénurie de main d’œuvre qui perdure.

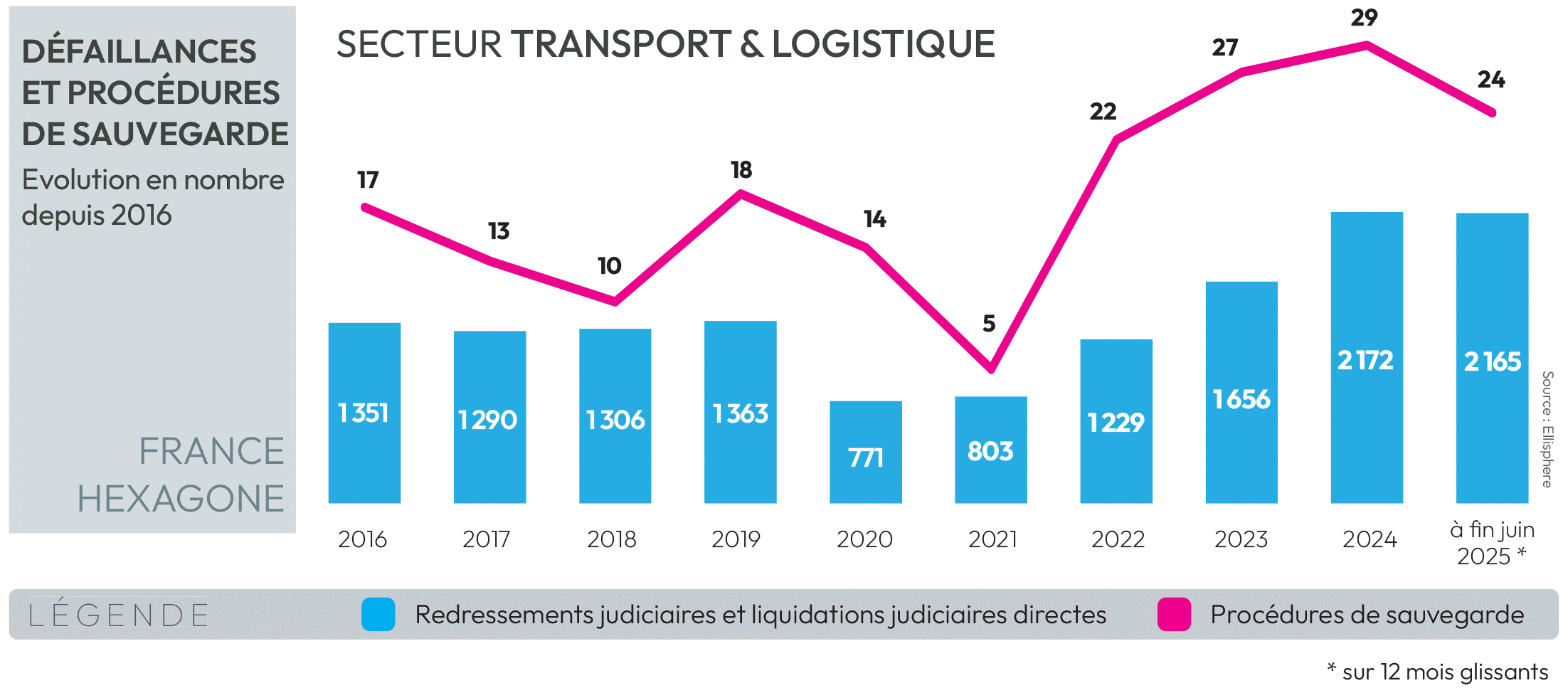

En 2024, le secteur Transport et Logistique a enregistré 2 172 défaillances (ouvertures de redressement judiciaire et de liquidation judiciaire directe) contre 1 656 l’année précédente, soit une forte évolution de +31,16%.

A fin juin 2025, sur 12 mois glissants, 2 165 procédures ont été relevées dans l’Hexagone, une augmentation de +10,6%.

L’un des enseignements de la période étudiée est que, quelle que soit l’ancienneté des entreprises du secteur, toutes sont susceptibles de connaître des difficultés. Ainsi, à 35,8% en France hexagonale, ce sont les structures entre 5 et 10 ans qui ont été les plus impactées par les défaillances, suivies à 24,2% par celles créées entre 3 et 5 ans.

Après une évolution du nombre de défaillances de +41,2% entre 2023 et 2024, sans surprise, à fin juin 2025, l’Ile-de-France a été pour le secteur Transport & Logistique le plus gros contributeur de défaillances dans l’Hexagone (38,4% des procédures) avec 831 entités concernées.

Des liquidations judicaires telles que celle du transporteur DA PAIXAO à Saint-Didier (35) sont révélatrices du marasme actuel. Une structure créée en 2011, qui semblait correctement s’en sortir mais qui était de fait trop impactée par les aléas du coût des carburant et la concurrence exacerbée de plus gros acteurs en 2024.

Les transporteurs paient le plus lourd tribut

A fin juin 2025, les transporteurs sont clairement les plus éprouvés avec 2 000 défaillances sur 12 mois glissants.

L’entreposage et le stockage affichent pour leur part 148 défaillances dont par exemple DISPEO à Beauvais (60) repris depuis par GROUPE LUNDI MATIN ; la logique étant pour ce groupe montpelliérain, spécialisé dans l’édition de logiciels de gestion pour les entreprises, d’obtenir la « brique » manquante qui devrait permettre de livrer les commandes.

Le renouvellement de la population d’entreprises n’est plus assuré

Depuis 2021, le ratio entre création et disparition d’entreprises décroît sérieusement et de façon continue. En France hexagonale, le secteur Transport & Logistique est ainsi passé d’un indice de 1,9 à seulement 0,8 à fin mars 2025, soit pour 1 société commerciale qui disparaît, 0,8 se crée. Evolution comparable dans les Départements et Régions d’Outre-Mer (DROM) mais dans une moindre mesure, le ratio passant dans le même temps de 1,0 à 0,8.

Max Jammot

Responsable du Pôle Économique d’Ellisphere, Max intervient sur les grandes tendances microéconomiques auprès des autorités, des banques et dans les médias. Formateur au Ministère de l’Intérieur (microéconomie). Il éclaire les enjeux conjoncturels avec rigueur et pédagogie. Référent reconnu, il contribue à positionner Ellisphere comme acteur clé de l’analyse économique.

L’analyse financière du secteur, entre forces et faiblesses

Faiblesses : le transport traverse une période difficile

Le transport routier de marchandises (TRM) est privilégié dans cette analyse. En effet, cette activité représente en France près de 90% du trafic en tonnes kilomètres, pèse pour plus de 40 milliards d’euros et est constituée de plus de 40 000 entreprises. C’est un marché en phase de consolidation dont les enjeux à venir notamment ceux liés à la transition énergétique sont colossaux.

Les activités du fret interurbain dont les professionnels réalisent des transports de longue durée (>150 kms) et celles du fret de proximité qui représentent un tiers des marchandises transportées en France, ont été ciblées car elles sont les plus représentatives du secteur ; les activités de messagerie et de fret express étant quant à elles positionnées davantage sur un marché de niche (7 milliards d’euros de chiffre d’affaires). Ces deux activités traversent une période difficile depuis mi-2022, leur chiffre d’affaires stagnent.

Des marges brutes d’exploitation qui restent faibles.

Plus inquiétant, l’augmentation du coût du gasoil, deuxième poste de charges d’exploitation après celui des salaires, a rogné les marges. Le prix moyen du diesel a atteint des sommets en 2022, dépassant la barre symbolique des 2 euros le litre. En novembre 2024, ce dernier s’élevait à 1,63 euro, niveau encore bien éloigné de celui de mai 2016 qui était de 1,07 euro. Le prix du litre qui fluctue à juin 2025 autour des 2 euros conjugué aux effets combinés de la hausse des salaires, des coûts matériels et des péages a fait grimper les coûts d’exploitation de +5,5% depuis le début de l’année 2025.

Les marges brutes d’exploitation ont stagné en 2024 et sont restées en dessous de leur niveau de 2019. Peu d’amélioration à attendre sur 2025 et 2026.

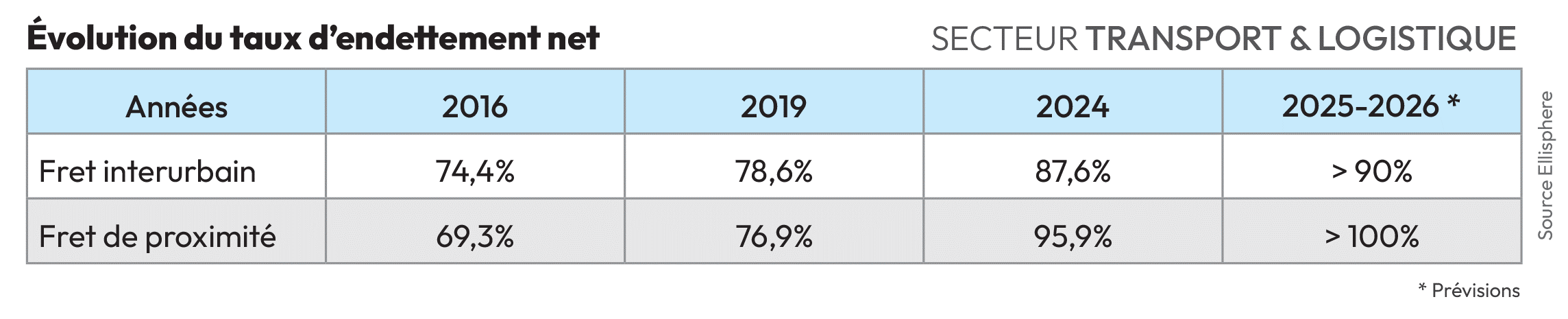

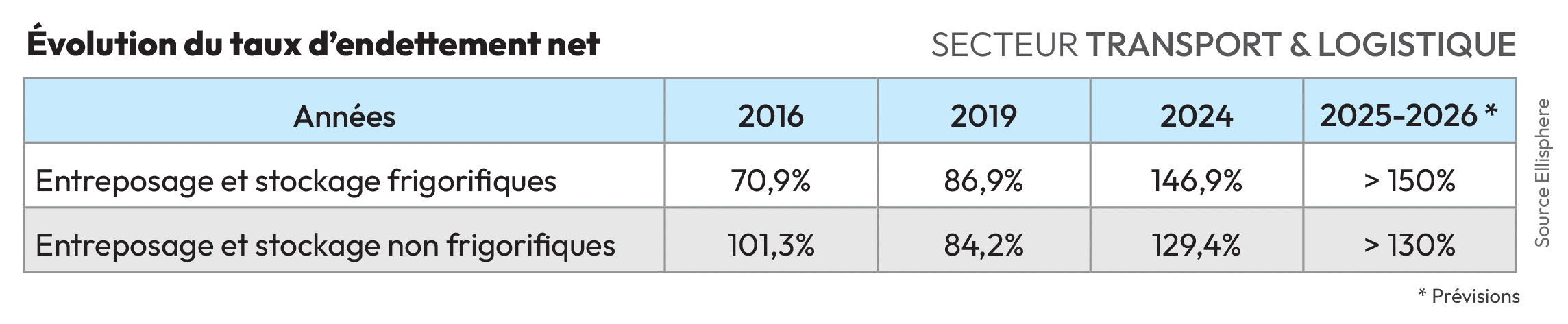

Endettement financier

Avec un taux d’endettement net de 78% pour le fret interurbain et 76% pour le fret de proximité, et au vu des marges dégagées, le taux à l’effort demandé aux chefs d’entreprise pour le remboursement reste élevé mais pas insurmontable. Attention néanmoins aux investissements qui devront être significatifs sur les deux prochaines années : renouvellement de la flotte avec des véhicules propres, recrutement de chauffeurs, transformation numérique… Ce qui va entraîner une forte concentration du marché. Le poids des grands groupes ne cesse d’ailleurs de progresser au détriment de la PME familiale.

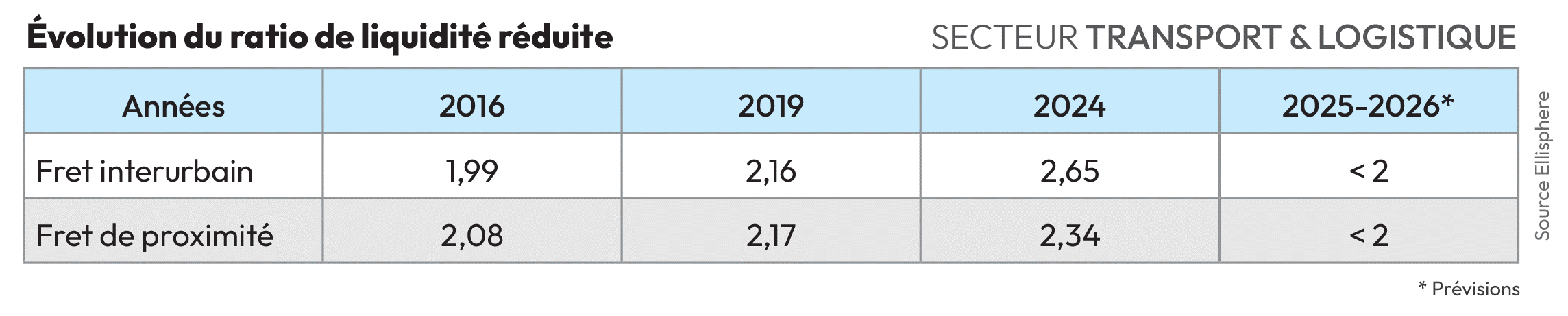

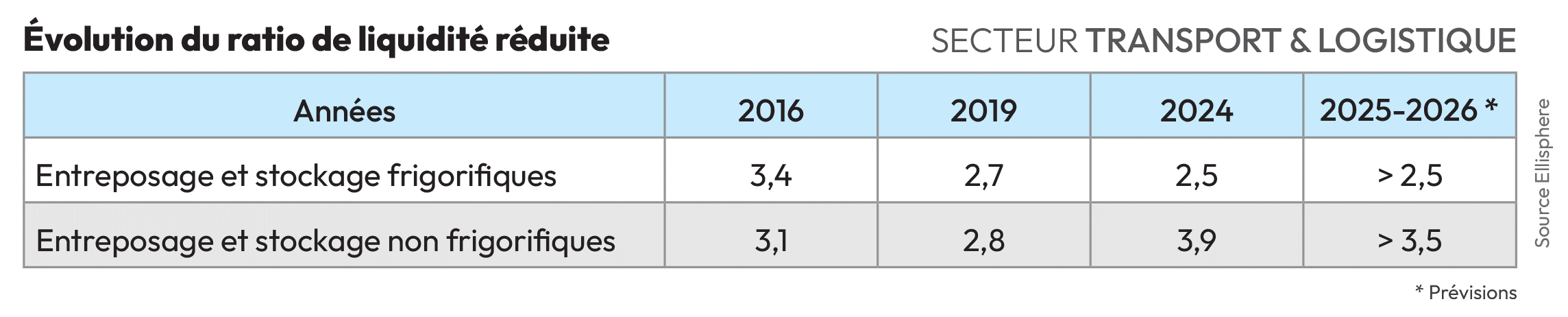

Liquidité réduite

C’est la bonne nouvelle. La fragilité des marges brutes d’exploitation est compensée par la très bonne liquidité des bilans avec des ratios supérieurs à 2 en 2024. L’actif disponible à court terme couvre près de deux fois le passif exigible composé majoritairement des dettes fournisseurs, fiscales et sociales. Alors pourquoi autant de défaillances dans le Transport ? Une explication pourrait être la qualité du poste clients (encours trop élevés) qui influence le numérateur ; il s’agit là d’un point de vigilance.

Forces : la logistique, une activité en forte croissance

Les deux activités les plus significatives sont l’entreposage et le stockage frigorifiques, et l’entreposage et le stockage non frigorifiques.

Ces deux activités sont en forte croissance. Le marché reste dominé par de grands groupes et est très concentré sur l’Ile-de-France, premier bassin de consommation en Europe, qui procure 375 000 emplois. Plus de 7 millions de Franciliens achètent en ligne, et 84% de ces achats génèrent des livraisons physiques, le e-commerce croissant chaque année de 15%. Cela n’est pas sans conséquence. Avec l’individualisation des livraisons et le raccourcissement des délais, les acteurs de l’immobilier logistique font face à une pénurie foncière croissante avec pour effet un renchérissement des coûts d’accès.

Des marges brutes d’exploitation qui restent élevées et en adéquation avec l’intensité capitalistique des entreprises (forte). Sans surprise c’est le frigorifique qui performe le plus au vu de sa spécificité.

Endettement financier

Le niveau de l’endettement est élevé mais ne compromet pas le remboursement annuel de la dette compte-tenu de la forte génération de cash. L’endettement restera conséquent, la réglementation et la pression sociétale imposent aux investisseurs de la filière une plus grande responsabilité dans leur capacité à produire des équipements logistiques rationnalisés en termes de consommation des espaces et de limitation des nuisances.

Liquidité réduite

Les encours clients et la trésorerie couvrent très largement les dettes fournisseurs et les dettes fiscales et sociales. Cette situation devrait perdurer sur l’exercice 2025 et en 2026.

Alain Luminel

Responsable du pôle expertise financière chez Ellisphere, Alain accompagne les entreprises sur leurs enjeux de risque de crédit BtoB. Ancien cadre du groupe Coface, il a piloté des missions complexes en credit management et en notation financière. Expert-comptable de formation, il est certifié ICCF & HEC.

Transport & logistique ou le dérapage des délais de paiement

Le secteur Transport & Logistique se distingue par une détérioration notable de ses délais de paiement, bien au-delà de la moyenne observée dans les autres secteurs d’activité.

Cette évolution s’explique en partie par la recrudescence des défaillances d’entreprise, qui allongent mécaniquement les délais de règlement. Le phénomène touche l’ensemble des acteurs, indépendamment de leur taille.

Des habitudes de paiement moins vertueuses

Les données montrent que, toutes tailles d’entreprises confondues, le secteur affiche un comportement de paiement moins respectueux de ses engagements. Les très petites entreprises (TPE) du secteur, bien que plus vertueuses avec 45 % des factures réglées à échéance, ne parviennent pas à égaler les performances des TPE d’autres secteurs.

Comme constaté dans d’autres secteurs d’activité, la situation des grandes entreprises (GE) et des entreprises de taille intermédiaire (ETI) du secteur Transport & Logistique connaissent une très forte détérioration de leurs habitudes de paiement.

Des perspectives incertaines

À court terme, le secteur pourrait, dans le meilleur des cas, connaître un gel de ses comportements de paiement, mais la tendance actuelle laisse plutôt présager une poursuite de la dégradation. Malgré un niveau de liquidité encore relativement élevé, les entreprises peinent à honorer leurs engagements.

À moyen-long termes, 2026 et au-delà, les perspectives s’assombrissent davantage. Le secteur devra faire face à plusieurs défis structurels : des investissements nécessaires lourds, une situation financière tendue (marges faibles, endettement élevé, chiffre d’affaires stagnant), et une conjoncture économique incertaine.

Facturation électronique, un levier encore lointain

Composé majoritairement de TPE et PME, le secteur Transport & Logistique ne devrait bénéficier des effets positifs de la facturation électronique qu’à partir de 2027. Seules les grandes entreprises et ETI, peu nombreuses dans le secteur, pourraient amorcer une amélioration sensible de leurs pratiques de paiement sur 2025-2026.

Mikaël Delaporte

Responsable du pôle expériences de paiement chez Ellisphere, Mikaël pilote le programme D³ pour sensibiliser les entreprises aux comportements de paiement. Il optimise le ciblage des données pour affiner l’analyse du risque crédit. Fort d’une expérience internationale chez Coface, il est titulaire d’un Master 2 en droit, économie et gestion.