L’open banking, ou l’ouverture des données bancaires, offre des opportunités considérables pour les entreprises souhaitant optimiser leur credit management. Les nouvelles technologies ont permis aux institutions financières de partager les données bancaires de leurs clients de manière sécurisée avec des tiers, tels que les entreprises, les startups ou les fintechs.

Cette ouverture des données bancaires crée de nouvelles possibilités pour les entreprises dans la gestion de leur risque de crédit. En effet, l’utilisation de l’open banking permet d’accéder à des informations plus précises et en temps réel, sur la solvabilité de leurs clients, ce qui facilite l’évaluation des risques et in fine l’octroi de crédit.

Maîtrisez mieux les risques de crédit grâce à l’open banking

En termes de gestion de crédit interentreprises, l’open banking pourrait également apporter des avantages aux entreprises en complément des modèles d’évaluation traditionnels qui reposent sur les états financiers, les comportements de paiement et les scores de risque de défaut.

L’open banking pourrait améliorer l’approche de la gestion de crédit client en offrant des données bancaires ouvertes qui permettraient d’avoir une connaissance client plus précise. Ces nouvelles données faciliteraient l’évaluation de la solvabilité et de la situation financière de l’entreprise, ce qui faciliterait l’octroi de crédits et la définition des conditions de paiement.

De plus, l’open banking permettrait d’améliorer les modèles de notation de risque en évaluant plus rapidement les risques réels d’impayés ou de défaut de paiement pour les entreprises auparavant considérées comme trop risquées ou en procédure de redressement judiciaire.

Avec une connaissance précise de leurs clients grâce à l’open banking, les entreprises pourraient ainsi découvrir de nouvelles opportunités commerciales inexploitées tout en respectant leur logique de risque de solvabilité et de lutte contre la fraude. Cela contribuerait à la croissance de leur chiffre d’affaires et à l’amélioration de leur trésorerie.

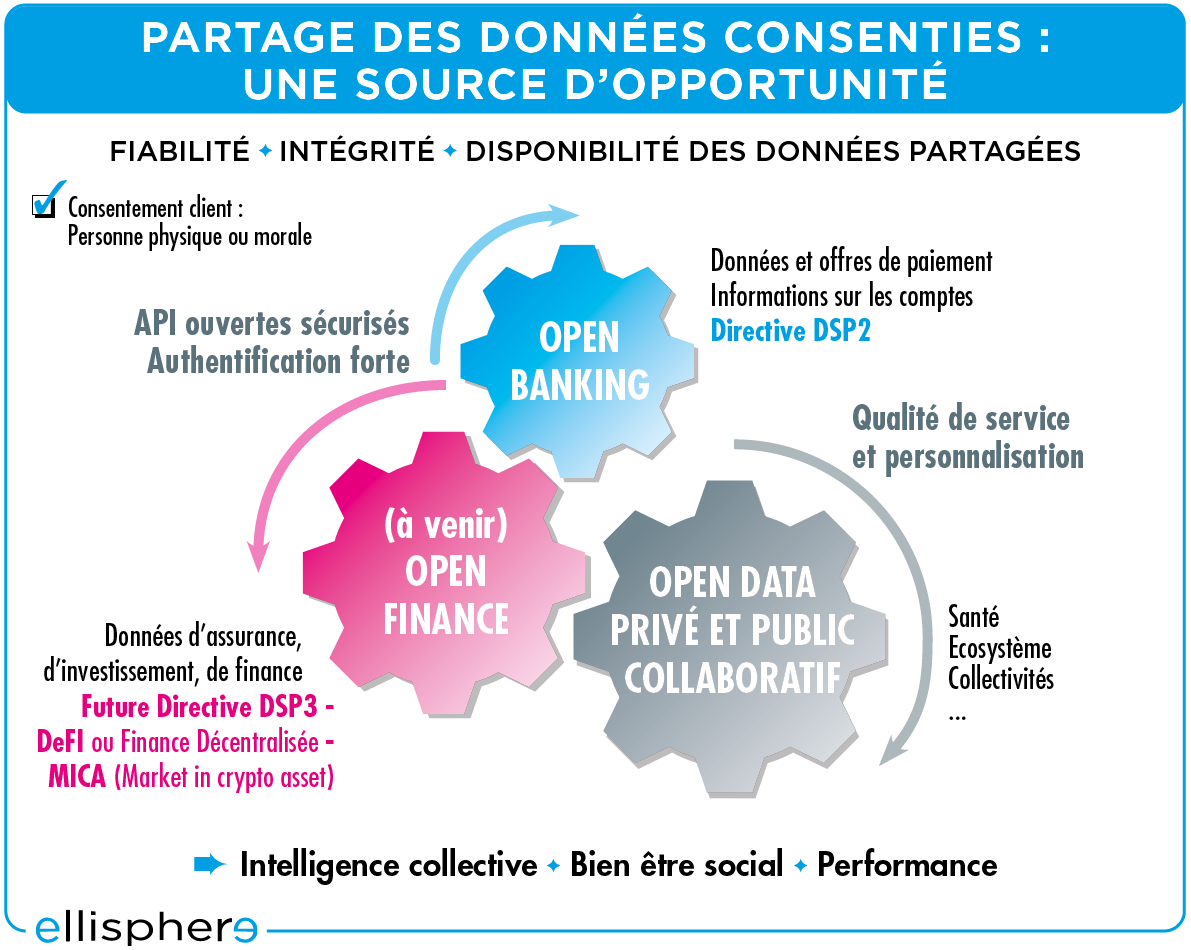

Expansion de l’Open Banking vers l’Open Finance : vers un développement accru

L’Open Banking, qui est un cadre réglementé pour le partage des informations bancaires, est devenu un paradigme économique international avec des niveaux de maturité différents.

Il offre de nombreux avantages aux acteurs bancaires et non bancaires en permettant l’intégration de nouveaux services à valeur ajoutée autour des données de paiement et de comptes, tout en garantissant un accès sécurisé et un consentement de l’utilisateur.

Les acteurs du marché poussent à l’évolution de ce cadre réglementaire vers l’Open Finance, qui intègre des informations d’autres domaines tels que l’assurance ou l’épargne. L’Open Finance, concept plus large que l’Open Banking, vise à étendre l’ouverture des données financières des consommateurs et des entreprises au-delà des informations bancaires.

En plus des données de paiement et de comptes, l’Open Finance inclurait des informations sur l’assurance, l’épargne, l’investissement, les prêts et tous types de produits financiers tels que les livrets d’épargne, les assurances-vie, les plans d’épargne en actions (PEA), les plans d’épargne entreprise, etc.

L’Open Finance représente un virage important qui doit être pris avec prudence. Bien que cette initiative vise à ouvrir le marché financier à de nouveaux acteurs, elle peut paradoxalement renforcer la concentration des données chez certains acteurs et accroître le risque de perte de souveraineté numérique.

La future directive DSP3 accompagnera l’ouverture totale des données financières et d’assurance. Cette évolution présente de nombreux avantages pour les marchés financiers en termes d’innovation, de produits plus performants, de conseils plus ciblés et de transactions interentreprises plus efficaces.

L’open finance marque une étape importante dans le mouvement vers la collaboration de l’open data, où chaque individu ou entreprise peut contrôler l’accès à ses données personnelles ou professionnelles en choisissant avec qui les partager.

Une révolution de la perception marché du secteur bancaire et financier

L’Open Banking permet aux organisations d’accéder, dans un cadre réglementé et avec le consentement des clients, aux données bancaires, et demain avec l’Open Finance, à l’ensemble des données financières. Cela représente une opportunité considérable pour les fournisseurs de services, mais aussi un défi majeur dans la mise en place d’une expérience client personnalisée, transparente et multicanal.

Au-delà de la simple numérisation des services bancaires et financiers existants, le partage de données requiert plus que la simple garantie de la sécurité des données et de la protection de la vie privée des clients. Il exige une transparence accrue et une véritable valeur ajoutée pour les clients.

Cette évolution majeure engendre des bouleversements profonds sur le marché des institutions financières et des services traditionnels en créant de nouveaux fournisseurs de services financiers. Elle stimule l’innovation, transforme radicalement la notion de crédit et réduit considérablement le temps nécessaire à la collecte d’informations.

En outre, l’intelligence artificielle et l’apprentissage automatique seront de plus en plus utilisés pour prendre des décisions en temps réel. À l’échelle mondiale, le marché de l’open banking devrait atteindre 43,15 milliards de dollars d’ici 2026.

L’Open Banking des outils de décision au service de la mutation digitale

Les Directives sur les Services de Paiement (DSP) sont des exigences réglementaires qui favorisent l’innovation en matière d’Open Banking. Les banques sont tenues de permettre aux clients de partager leurs données de compte et d’initier des paiements à partir de plateformes tierces telles que les prestataires de services de paiement (PSP) ou les Fintechs.

En Open Banking, les données bancaires appartenant à un client ne sont ni la propriété de la banque ni celle de la Fintech, mais du client lui-même. Il peut les utiliser comme bon lui semble et les partager avec un fournisseur de services agréé pour en bénéficier. En plus de cela, l’Open Banking favorise la concurrence sur un marché bancaire en pleine mutation.

Pour contrer la menace des BigTechs, les banques européennes s’associent aux Fintechs pour transformer leur écosystème vers l’Open Finance, permettant des échanges sécurisés de données financières au-delà des seules données de paiement. Cette évolution permet de mieux connaître les clients et constitue un catalyseur d’innovation utile pour eux, en utilisant des données consenties.

Dans un environnement de confiance et de partage de données consenties, l’Open Banking B2B pourrait constituer un sujet de réflexion important dans le domaine du credit management, notamment pour les décisions de crédit interentreprises.

Webographie :