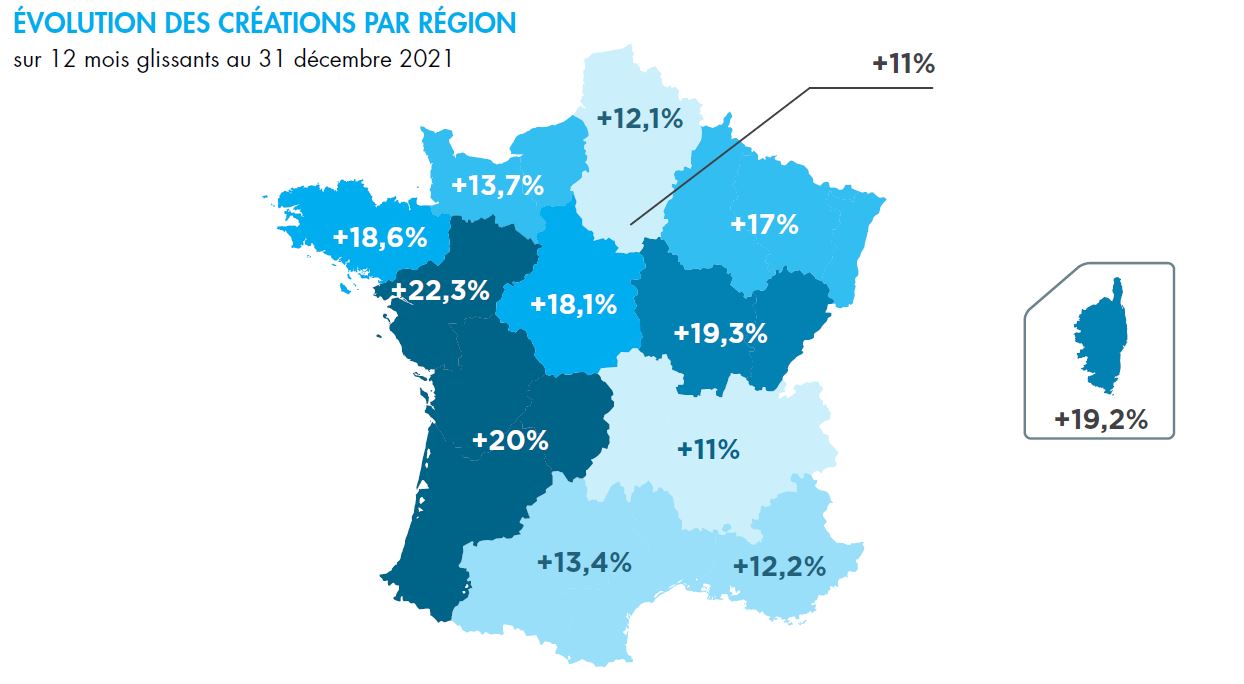

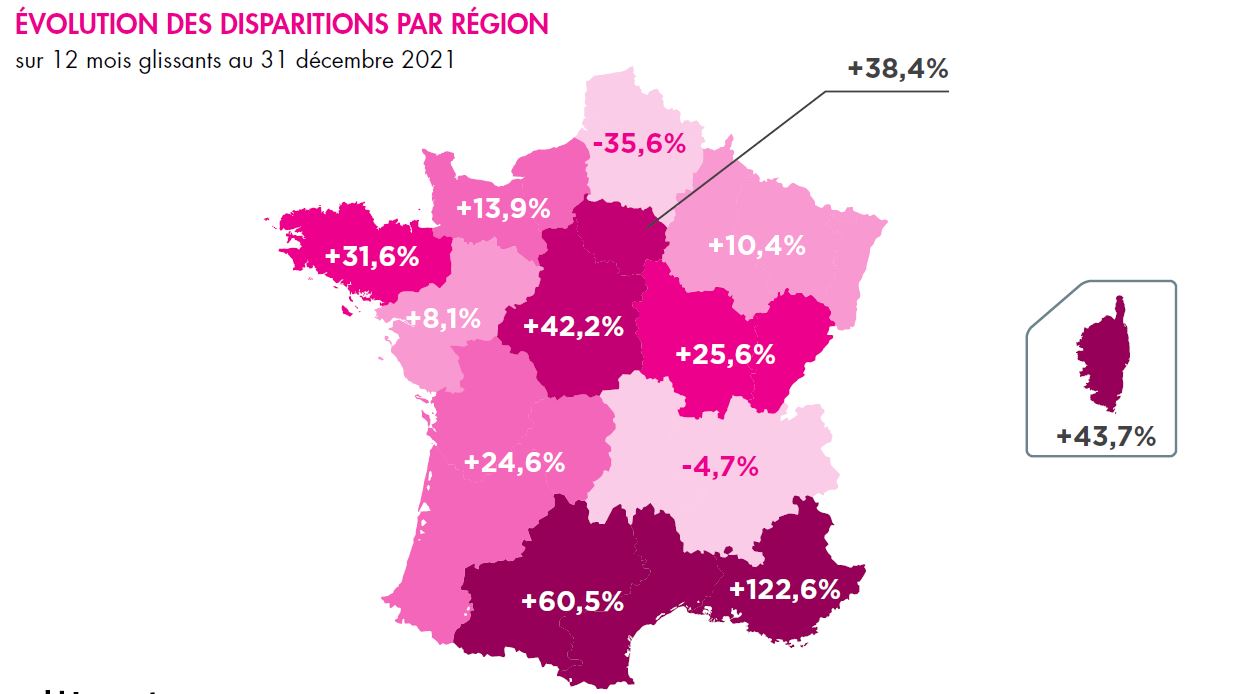

2 812 950 ! C’est le nombre d’établissements (sièges sociaux et établissements secondaires) présents dans le secteur de l’immobilier. Au 28 février 2022, sur 12 mois glissants, on ne dénombrait pas moins de 1 592 défaillances d’entreprise, soit une hausse de 8,9% par rapport à l’année précédente à la même date, menaçant environ 1 310 emplois. En matière d’Indice de dynamisme entrepreneurial, le secteur compte 172 500 créations d’entreprise (+14,44%) et près de 90 408 disparitions (+29,05%) au 31 décembre 2021 sur 12 mois glissants.

La France, pays de particuliers propriétaires

La pierre reste une valeur refuge, que ce soit à titre personnel ou sous forme de placements. De facto, la France est de longue date un pays de propriétaires. Selon l’INSEE, la France métropolitaine compte environ 36,3 millions d’habitations en 2021. Ce parc de logements progresse en moyenne de 1,1% par an et se répartit entre 55% de logements individuels et 45% de logements collectifs. 82% des logements sont des résidences principales, 10% des résidences secondaires et 8% sont vacants. L’INSEE indique que 58% des Français sont propriétaires de leur habitation principale et que 38% d’entre eux n’ont plus de crédit immobilier en cours.

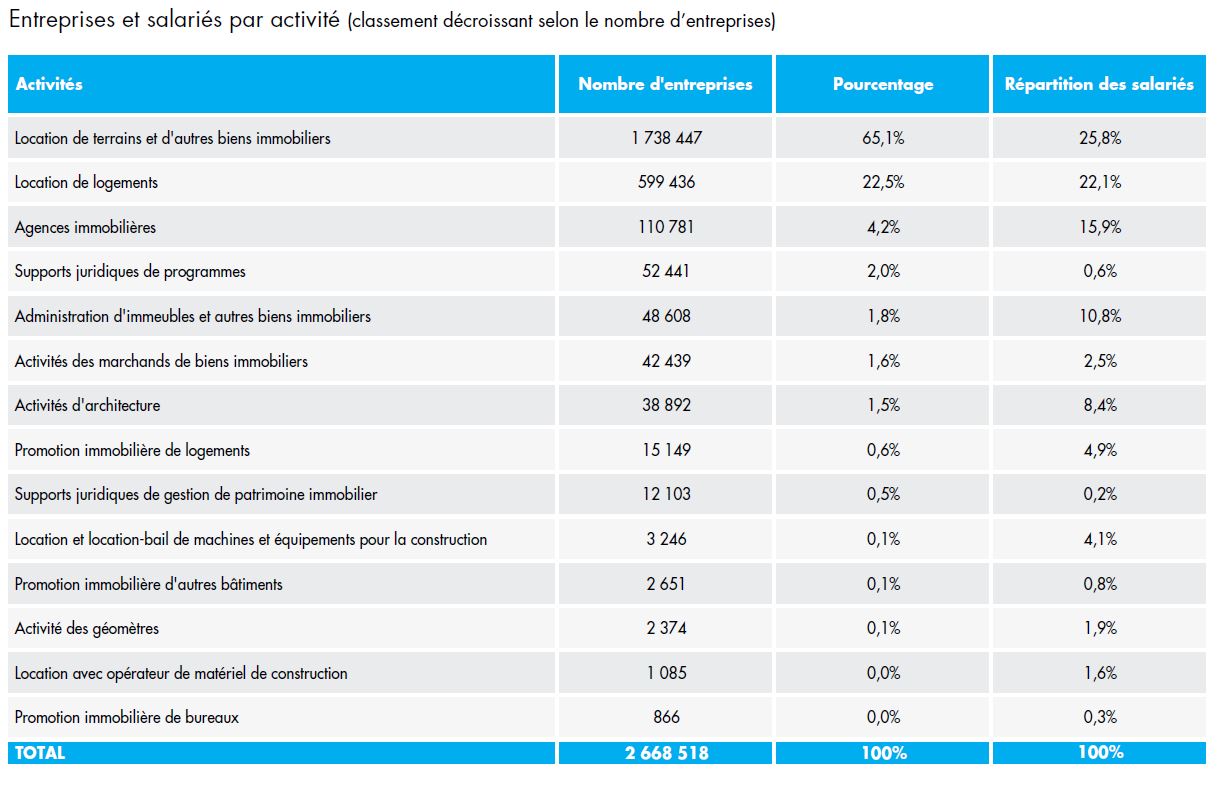

Intégrant le secteur du Bâtiment et Travaux Publics (BTP), l’Immobilier, ici étudié, comprend de très nombreux acteurs : promoteurs, architectes, agents immobiliers… Cette activité compte un peu plus de 2,7 millions d’entités actives avec en tête de pont : 87,7% d’acteurs liés à la location de terrains ou de logements, regroupant 47,9% des effectifs.

2020-2021, un marché de l’immobilier chahuté, mais résilient

En chiffre d’affaires cumulé, l’Immobilier est généré pour 46,4% par les activités de location de terrains et de logements, et pour 23,8% par les activités de promotion. Du fait de son nombre important d’entités de petite taille, l’Immobilier demeure cependant peu concentré puisque les entreprises de plus de 50 salariés ne représentent que 33% du chiffre d’affaires cumulé.

L’année 2019 est marquée par un record avec plus de 1 million de ventes de logements anciens. En 2020, malgré les craintes liées aux différents confinements, le marché de l’Immobilier se montre résilient, et ce, même si le nombre de transactions est en baisse, tant dans l’ancien que dans le neuf.

En 2021, avec 1,2 million de transactions, le marché de l’ancien bat un nouveau record. Il demeure cependant en tension, du fait d’une demande importante face à une pénurie d’offres dans le neuf, tandis que les prix de vente grimpent encore, tant dans le neuf que dans l’ancien.

En 2020, en pleine crise du Covid-19, le nombre d’autorisations recule fortement ; de nombreux chantiers ne démarrent pas. En 2021, l’offre repart. Près de 104 500 logements neufs sont ainsi mis à la vente, nombre en hausse de 21% par rapport à 2020, mais toujours en baisse de près de 9% par rapport à 2019. 471 000 nouveaux logements sont autorisés à la construction (+ 18,9%), environ 386 700 logements sont mis en chantier (+ 10,7%).

Des défaillances reparties à la hausse en 2021

En 2020, le soutien massif de l’état et des banques, le ralentissement d’activité des greffes, fait chuter fortement le nombre de défaillances dans l’Immobilier comme dans le reste des activités économiques. Cependant, la période 2021 est plus défavorable avec un nombre de défaillances qui repart à la hausse (+ 14,5%), une tendance qui se poursuit sur les 12 derniers mois à n février 2022 (+ 8,9%). La période récente est moins favorable aux activités de services immobiliers : + 35,2% pour les architectes, + 17% pour les agences immobilières et + 14,7% pour les administrateurs de biens.

La promotion immobilière souffre également dans son ensemble (+15,4% de défaillances d’entreprise) dont + 24,6% pour la seule promotion de logements. La progression du nombre de défaillances est moindre dans les activités de location (+2%), mais culmine tout de même à +14,3% pour les bailleurs de logements. Ces opérateurs souffrent des fortes tensions sur leur marché, avec en amont une raréfaction des nouveaux programmes, une baisse des autorisations ainsi que des retards de mise en chantier, tout ceci face à la forte concurrence sur le marché locatif tant particulier que professionnel.

2022, des perspectives sous contraintes

En 2022, les difficultés pour accéder à la propriété risquent de prendre de l’ampleur, poussant les acquéreurs potentiels à abandonner ou reporter leurs achats. En effet, les conditions de crédit (durée et taux d’endettement) sont plus encadrées depuis l’été 2021. Les prêteurs doivent se montrer plus regardants sur les ouvertures de crédit immobilier, privilégiant les meilleurs profils (activité, niveau de revenus, apport et épargne). Par ailleurs, une remontée des taux de crédit est en cours.

Enfin pour les constructeurs, s’ajoute le surcoût dans le neuf lié aux nouveaux règlements environnementaux applicables à compter de 2022 (économie d’énergie, qualité de l’air, isolation, impact carbone). Dans ce contexte, les prix de vente vont probablement encore augmenter, réduisant ainsi la clientèle potentielle.