Avec le déconfinement, alors que les trésoreries des entreprises ont été mises à dure épreuve durant près de deux mois, l’économie se remet progressivement en marche. La majorité des secteurs d’activité a été impactée, en dépit des mesures de soutien public (chômage partiel, ajournement des dépenses fiscales, etc.). Face à ce choc d’activité, une question se pose : comment se fera la reprise économique ? Il est évident que nul ne peut le prévoir, mais il est certain que son rythme ne se fera pas de manière homogène.

Quels sont les scénarios envisageables de reprise économique selon les secteurs d’activité ?

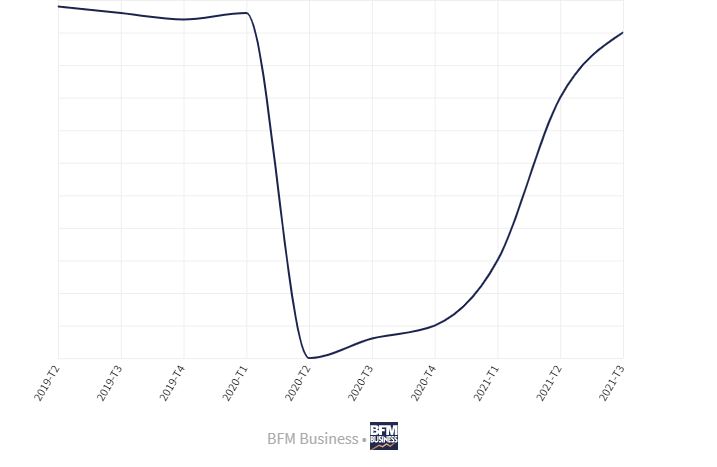

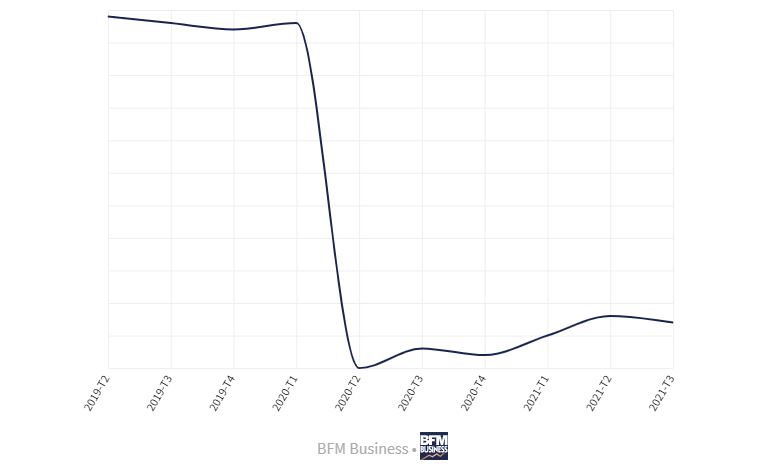

Chaque secteur aura son propre scénario de reprise économique et suivra vraisemblablement une courbe soit en V, en U ou en L.

- La courbe en V est le scénario que tout le monde souhaite et s’apparente à une chute brusque de l’activité suivie d’un rebond rapide généralement sur moins de douze.

En revanche, avec la courbe en U, après une chute tout aussi brutale, le creux d’activité dure plus longtemps, autour d’un ou deux trimestres suivis d’un rattrapage s’étalant sur plus d’une année. Dans ce cycle la vitesse de récupération dépend de la confiance des ménages et des entreprises à retrouver les chemins de la consommation et des investissements.

- Quant à la courbe en L, ce scénario n’est pas très rassurant. Après un brusque ralentissement succède une phase de stagnation. Cette forme emprunte le scénario du pire où la chute est suivie d’une longue période de faible croissance économique s’étirant sur de nombreuses années.

Mais il n’est pas impossible qu’aucune de ces courbes ne se réalise. Le scénario “réel” dépendra des nouvelles priorités des entreprises dont le confinement a ralenti l’activité pour certaines.

La reprise économique fortement liée à la capacité des entreprises à s’adapter et se transformer

Aujourd’hui, la principale préoccupation des entrepreneurs est de renouer avec les affaires et de générer des recettes. Ce futur est directement corrélé aux priorités et aux différentes stratégies que les entreprises vont mettre en place dans cette sortie de crise. Elles devront s’ajuster aux différentes politiques gouvernementales actuelles et à venir, sur des stratégies opérationnelles courtes (4 à 6 semaines), moyen (2 à 3 mois) et long terme (fin d’année).

La période de confinement a également bouleversé les certitudes de consommation et a accéléré les nouveaux usages : « click & collect », e-commerce, achat local… Elle a été un puissant accélérateur de la transformation numérique au sein des entreprises mettant en valeur l’expérience à grande échelle du télétravail avec l’application de nouvelles modalités relationnelles avec les clients. De plus, dans une continuité de service, les entreprises ont témoigné au quotidien leur capacité d’adaptation et leur résilience jusque dans les situations les plus complexes.

Face à ces évolutions organisationnelles et managériales où les organisations ont appris en marchant, les scénarios de croissance envisagés avant la crise ont été mis à mal. Les entreprises doivent accélérer leur transformation digitale notamment autour des processus de « l’Order to Cash » dans la gestion de trésorerie, sans négliger leur révolution sociétale à peine esquissée : car demain ne sera plus comme hier ! Il faut se réinventer pour s’adapter. Ceux qui s’en sortiront seront ceux qui sauront se transformer en se confrontant à la réalité des faits tout en renforçant le contact avec leurs clients ainsi que leur vision de l’entreprise et des affaires. Cette crise est peut-être l’occasion pour les entreprises de se moderniser et de commercer autrement dans l’ère du numérique.

Le rôle du credit manager dans la stratégie de relance de l’activité

Dans cet univers instable, où la reprise économique ne sera pas linéaire, le credit manager devient un facilitateur des ventes dans une culture du cash. Il ne se contente plus uniquement d’évaluer la solvabilité* et la liquidité** des clients ou des prospects. Il intervient désormais en support et en amont de la réalisation des contrats afin de faciliter la croissance du chiffre d’affaires. Pour gagner en productivité et en efficacité, l’heure est au dialogue avec les clients et aux accords engageants. Cette nouvelle réalité oblige le credit manager d’avoir une :

- Connaissance des aides de l’état pour comprendre et mesurer l’impact sur la solvabilité court terme des entreprises où bon nombre d’acteurs économiques en difficulté sont sous perfusion de fonds publics

- Collecte importante d’informations terrain autant prévisionnelles que sectorielles de chaque client afin d’anticiper des situations financières périlleuses de solvabilité ou de liquidité

- Vigilance attentive des limites d’encours de crédit et du suivi des délais de paiement

Cette approche multitâches a pour objectif d’apporter de la sérénité dans la prise de décision alors qu’aucune entreprise n’est à l’abri du dépôt de bilan. Insuffler la culture du cash associée à une vigilance forte du défaut de paiement requiert une démarche qui repense les codes de l’organisation dont tous les collaborateurs de la chaîne de la vente sont parties prenantes. Si beaucoup d’entreprises ressentent déjà frontalement les effets de retards de paiement sur leurs liquidités, c’est dans les mois à venir qu’elles pourraient connaître de réelles difficultés de trésorerie avec l’arrêt progressif des mesures d’aides gouvernementales.

Conclusion

La crise est un accélérateur de la digitalisation et la transformation des entreprises. Vient pour les sociétés françaises le temps de la consolidation de leurs capitaux propres, de l’endettement serein ainsi que de la maîtrise de le leur liquidité.

Dans cette crise, les entreprises qui ont de la liquidité auront un avantage concurrentiel pour renforcer leur activité existante tout en se développant par des acquisitions ou en investissant dans les innovations. En rappel, dans la reprise économique post Covid, la maîtrise de la croissance du chiffre d’affaires et le pilotage du risque de crédit nécessitent de s’intéresser à l’évolution des secteurs d’activité tout en dialoguant avec les clients.

*La Liquidité représente la capacité d’une société à rembourser ses dettes à court terme, dont les échéances sont immédiates.

** La Solvabilité représente la capacité d’une entreprise, dans l’optique d’une cessation, de payer toutes ses dettes en liquidant tous ses actifs. Une société peut être solvable sans disposer de liquidité.